君康多倍保是一款健康保障产品,提供150种疾病保障,分组赔付,赔付高,最高赔付可达到6倍保额,还有疾病终末期、身故、全残保障,被保险人和投保人双豁免,全方位呵护。

2、满18周岁,按基本保额给付;

五、身故/全残保险金

1、18周岁前,返还所交保费的2倍;

3、满18周岁,按基本保额给付;

另:投保人与被保险人为不同一人时,还可附加投保人豁免,投保人罹患重疾/轻症/全残/身故,免交后期保费

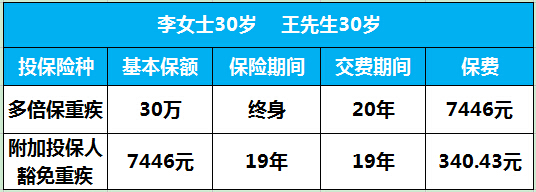

案例演示

李女士为丈夫王先生投保君康多倍保

具体保障如下:

1、5次轻症保障,每次6万赔付,累积最高30万

2、5次重疾保障,每次30万赔付,累积最高150万

3、疾病终末期/身故/全残保障30万

4、王先生确诊轻症或重疾可免交余期保费

5、李女士罹患重疾/轻症/全残/身故亦可免交余期保费

产品特色

1、分组赔付,轻症和重疾最多各可赔付5次,重疾累积最高赔付500%,轻症最高100%,赔付次数和额度领先市场上大多产品;

2、轻症和重疾双豁免,减轻家庭负担,尽显关爱;

3、提高未成年人的身故/全残责任,2倍保费赔付;

4、保障设计轻症、重疾、疾病终末期、身故、全残,保障全面。

<上一篇 重疾险和医疗险的优缺点分别是什么?

下一篇> 太平洋保险金佑人生增额分红怎么样?

相关推荐

-

![]() 如果车主已经购买车损险,那么保险公司就会赔偿。因为车损险的责任范围就包括冰雹砸车形成的损伤,即“雹灾”。车损险是指被保险人或其允许的驾驶员在使用保险车辆时发生保险事故而造成保险车辆受损,保险公司在合理范围内予以...车险知识 2022-7-4 16:06:110阅读

如果车主已经购买车损险,那么保险公司就会赔偿。因为车损险的责任范围就包括冰雹砸车形成的损伤,即“雹灾”。车损险是指被保险人或其允许的驾驶员在使用保险车辆时发生保险事故而造成保险车辆受损,保险公司在合理范围内予以...车险知识 2022-7-4 16:06:110阅读 -

![]() 不利解释原则,又称"不利条款起草人的解释",是指采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁...基础知识 2022-7-1 15:39:480阅读

不利解释原则,又称"不利条款起草人的解释",是指采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁...基础知识 2022-7-1 15:39:480阅读 -

![]() 不足额保险(Under-insurance)是指保险金额小于保险价值的保险。不足额保险或基于投保人主观意愿,仅以保险价值的一部分投保而产生,或是因为保险标的价值在合同订立后出现上涨,从而高于保险金额。...基础知识 2022-6-30 14:33:340阅读

不足额保险(Under-insurance)是指保险金额小于保险价值的保险。不足额保险或基于投保人主观意愿,仅以保险价值的一部分投保而产生,或是因为保险标的价值在合同订立后出现上涨,从而高于保险金额。...基础知识 2022-6-30 14:33:340阅读 -

![]() 不丧失价值条款:又称不丧失价值任选条款,是指保险人在合理的范围内,允许投保人自由处理其保险单现金价值的一种合同约定。所谓不丧失现金价值,就是当保单正式生效并经过一段时间后,投保人因为种种原因,不愿意或者不能继续...基础知识 2022-6-28 14:45:480阅读

不丧失价值条款:又称不丧失价值任选条款,是指保险人在合理的范围内,允许投保人自由处理其保险单现金价值的一种合同约定。所谓不丧失现金价值,就是当保单正式生效并经过一段时间后,投保人因为种种原因,不愿意或者不能继续...基础知识 2022-6-28 14:45:480阅读 -

![]() 保险承保是保险人对即投保人所提出的投保申请进行审核,做出是否同意接受和如何接受的决定的过程。可以说,保险业务的邀约、承诺、核查、订费等签订保险合同的全过程,都属于保险承保业务环节。实际上,进入保险承保环节,就进...基础知识 2022-6-27 14:40:370阅读

保险承保是保险人对即投保人所提出的投保申请进行审核,做出是否同意接受和如何接受的决定的过程。可以说,保险业务的邀约、承诺、核查、订费等签订保险合同的全过程,都属于保险承保业务环节。实际上,进入保险承保环节,就进...基础知识 2022-6-27 14:40:370阅读