现今社会是一个信息爆炸的时代,特别是在保险、医药等高度信息不对称的行业,买的永远没有卖的精。目前我国的保险从业人员已经超过800万,由于长期的粗放式发展,市场上存在着大量销售误导的情况。

误导 4:停售涨价,不买后悔

停售和涨价也是每年必定会炒作一两波的话题,买保险一定要先搞清楚自己的需求,永远不要因为产品停售而买单。

误导 5:存款变保单

网上到处都是“老人去银行存钱被忽悠买保险的”新闻,存款变保单也一直是投诉的重灾区。很多人出于对银行的信任,根本没有看清楚产品合同就签名购买了,以为自己买的只是“比存款收益更高的理财产品”。

有银行员工这样介绍保险:我们这款是最新推出的理财产品,不但收益比存定期高,而且还会给你赠送一份保险……

明明是附带理财功能的保险,居然变成了赠送保险的理财。明明是保险公司的产品,却说成是“我们(银行)”的产品。对于没有一定金融知识的普通消费者来说,可谓防不胜防。

当然不是说银行就是不靠谱的,只是这种误导情况实在是太多了,不得不提醒大家注意一下。

误导 6:高演示收益

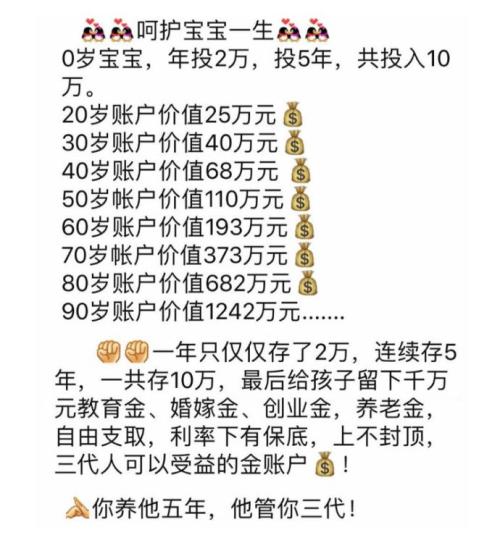

每到年底,大家都会看到很多理财险的推销,因为保险公司要为明年的“开门红”做准备了。例如下面这款产品:

投入10 万块,收获1242 万,单看数字确实非常吸引眼球。小编简单算了一下,平均每年的收益率达到了 5.5%。

在这里要提醒大家,这些都只是不确定的演示数据,要在 90 年的时间里保持 5.5% 的收益率不是一件容易的事,而且能活到 90 岁的人也不多。

以上数据仅供参考!

以上 6 点就是小编总结的常见误导类型,其实在日常生活中,销售误导的形式是五花八门的,防不胜防。那么,作为普通消费者应该如何避坑呢?下面我们继续来谈谈。

<上一篇 领了低保后还能享受社会保险吗

下一篇> 异地入伍的社保怎样转回当地

相关推荐

-

保险这种商品属于无形商品,而保险公司除了总部有产品开发、资产管理等核心功能外,其他的大多数分支机构核心功能就是销售公司,保险公司最多的人就是销售团队。...基础知识 2019-7-24 15:36:350阅读

-

一直以来,保险销售误导屡被社会诟病,既侵害了消费者权益,也破坏了保险业形象,为此,监管部门对销售误导行为更是“零容忍”,重拳出击这一顽疾。6月14日,上海银保监局一口气连发9张罚单,其中一张罚单直指邮储银行上海分行...监管动态 2019-6-17 9:04:410阅读

-

保单复效是指投保人在保险合同解约后的两年内,与保险公司一起商定恢复保险合同的协议。那保单复效有哪些注意事项呢?...监管动态 2019-3-26 9:33:260阅读

-

某人身保险中心支公司销售人员郭某在向消费者销售某分红型人身保险时,称该保险的满期利益约为40多万元并即将停售,与产品的实际情况并不一致。续期服务人员刘某欺骗投保人,夸大产品分红收益,并在解释红利分配方式时存在不实...行业资讯 2019-1-10 10:37:570阅读

-

自10月份下旬以来,不少寿险公司开始备战2019年“开门红”(历年1月份或第一个季度为保险“开门红”阶段),一些依赖银保渠道的寿险公司也通过各种方式强化银保销售,而近期监管密集处罚银保销售误导无疑对险企及银行等代销机构...监管动态 2018-10-30 9:19:210阅读